Herausfordernde Situationen in Audits meistern

Was schwierige bzw. herausfordernde Auditsituationen sind, das liegt im Auge des Betrachters. Denn jeder begreift etwas Anderes als herausfordernd beim Auditieren. Das hängt von der Erfahrung als Auditor, von der Berufspraxis, von der Persönlichkeit des Auditors ab. Aber auch vom Überraschungseffekt des Audits und anderen äußeren Faktoren.

Was kann kritisch bzw. herausfordernd für Auditoren sein?

mit Emotionen (Aggression, Wut, Angst, Abscheu, Trauer etc. ) eines Gesprächspartners konfrontiert zu werden.

in Kulturkämpfe oder mikropolitische Machtspiele eines Unternehmens hineingezogen zu werden. („Lassen Sie sich von meinem Kollegen bitte nichts sagen, der hat hier im Unternehmen eh nichts zu entscheiden“)

mit Überraschungen im Audit konfrontiert zu werden („Wir haben heute Morgen Insolvenz anmelden müssen.“)

dass die eigene Professionalität auf die Probe gestellt wird („Wie, Sie wissen nicht, wo das im Regelwerk steht?“)

von der Komplexität einer Organisation überfordert zu werden und in Teilen eines Auditgespräches vielleicht „nur Bahnhof zu verstehen“.

Mit Menschen zusammenzuarbeiten, deren Werte nicht zu den eigenen passen, so dass ein Auditgespräch Überwindung kostet.

Mit unwilligen Gesprächspartnern zu reden, die sich einfach nicht befragen lassen

folgenden Gesprächstypen im Audit begegnen: den „Ängstlichen“, den „auf Krawall Gebürsteten“, den „Normen-Besserwissern“, den „den Sinn-in-Frage-Stellenden“, den „sich um Kopf und Kragen Redenden“ oder den „dem Auditor alles Glaubenden“.

mit den eigenen Ängsten und Unzulänglichkeiten als Auditor umgehen zu müssen.

Wir sind sicher, Ihnen fällt noch mehr ein, was Sie als Auditor herausfordert. Wir wollen Ihnen in diesem Beitrag aufzeigen, dass dies - trotz aller intensiver Planung und Vorbereitung - selten vorherzusehen ist. Sie können sich nicht auf alles vorbereiten. Und am wenigsten auf die Menschen, die Ihnen im Audit begegnen. Viele herausfordernde Situationen spielen sich auf der persönlichen/zwischenmenschlichen Ebene ab. Das wirkt sich auf die Auditatmosphäre aus und erschwert es, das Auditziel zu erreichen.

Für alle, die glauben, dass das Auditieren leicht sei, weil der Auditor immer am „längeren“ Hebel sitzt und Auditoren-Teams unschlagbare Freunde sind, liefert dieser Artikel Stoff zum Nachdenken, das zu hinterfragen und sich auf Unwägbarkeiten einzustellen.

Die DIN EN ISO 19011:2018 unterscheidet Auditmethoden mit und ohne menschliche Interaktion. Egal, ob im Audit die Auditierten methodisch unterschiedlich befragt werden, ob auf Beobachtungen im Audit reagiert wird oder Informationen in Dokumenten bewertet werden. Das alles ist eingebettet in einen Kommunikationsprozess – also in Austauschprozesse zwischen Menschen. Und selbst wenn wir als Auditoren nicht reden, äußern wir uns über unsere Körpersprache. Getreu dem Kommunikationswissenschaftler Paul Watzlawick: „Wir können nicht nicht kommunizieren“. Deshalb kann es in Audits zu anstrengenden, lustigen, manchmal verletzenden oder auch berührenden Momenten kommen. Damit umzugehen, ist im Auditgeschäft ein bisschen wie „höhere Mathematik“, und zwar für alle Beteiligten.

Beispiele für das Auditieren in schwierigen Situationen

Situation 1: Am Empfang werden Sie als Auditor zunächst mit einer halbstündigen Arbeitsschutzunterweisung plus 20-minütiger Prüfung beglückt, die eigentlich für Wartungsfachbetriebe gedacht ist. Nachdem Sie das erfolgreich geschafft haben (es wäre peinlich, wenn nicht, zumindest als Arbeits- und Gesundheitsschutz- Auditor/in), führt man Sie in einen Besprechungsraum mit riesigen, langem Konferenztisch. Dort werden Sie erwartet von einem 18-köpfigen Gremium. Alle Teilnehmer sitzen auf einer Seite des Konferenztisches. Ihnen bleibt ausreichend Platz auf der anderen Seite und damit nur die frontale Sitzposition. Sie als Frau und Auditorin.

Situation 2: Sie möchten eine Einkaufs-Sachbearbeiterin befragen. Sie werden in ein Großraumbüro geführt, indem sich – neben der Sachbearbeiterin – weitere „Zuhörer“ befinden. Die Gesprächspartnerin sitzt allein, der restliche „Trupp“ hört und sieht sehr interessiert zu, was jetzt passiert und grinst sich abwechselnd an. Sie haben das Gefühl, hier stimmt etwas nicht, hier herrscht keine gute Atmosphäre. Bei der Befragung der Mitarbeiterin blicken alle auf sie und warten gespannt, was sie sagt. Man hat den Eindruck, hier wird einer Person dabei zugesehen, wie sie sich in der Situation „schlägt“ und ob sie sich bis auf die Knochen vor dem Auditor blamiert. Und genau das drücken Körpersprache und Antworten der Mitarbeiterin aus.

Situation 3: Sie befragen einen Maschinenbediener, mit welchen Gefahrstoffen er es in seinem Bereich zu tun hat und wie er damit umgeht. Seine nervöse und verlegen wirkende Antwort „Ich bin hier der einzige Gefahrstoff“. Und dann hören Sie, wie eine Gruppe von Kollegen (inklusive Ihrem Auditkollegen) anfängt zu lachen und lautstark das Gehörte kommentiert. Der Maschinenbediener verändert seine Gesichtsfarbe und zeigt Rückzugsverhalten. Ab diesem Moment beantwortet er Ihre Fragen nur noch einsilbig.

Situation 4: Sie sitzen im Eröffnungsgespräch mit dem Geschäftsführer, Qualitätsmanagementbeauftragten und weiteren Mitarbeitenden des Unternehmens. Nach der Begrüßung und Ihren einleitenden Worten fährt Ihnen der Geschäftsführer dazwischen und erklärt Ihnen, dass er diesen ganzen Auditzirkus schon immer für absolut nutzlos hält und alle Scheinargumente, die angeblich den Nutzen eines Audits beschreiben, für seine Firma irrrelevant sind. Er braucht das Zertifikat, nur deshalb sitzt er hier mit Ihnen. Und jetzt möge es bitte schnell gehen. Das Gesicht des Qualitätsmanagementbeauftragten spricht Bände.

Tipps für den Audit-Methodenkoffer

Was diese vier Beispiele zeigen: Schnell kann aus einer „besonderen“ Situation im Audit etwas Herausforderndes für Sie als Auditor entstehen. Auditoren können für eine zielgerichtete und förderliche Konstellation in Audits sorgen, indem sie drei Aspekte berücksichtigen:

Interaktion zwischen Auditor und den Beteiligten der auditierten Organisation beachten.

Setting im Audit (also die Gesamtheit der Umgebungsvariablen vor Ort) aktiv beeinflussen.

Konflikte erkennen, managen und Neutralität bewahren.

1. Interaktion zwischen Auditor und den Beteiligten der auditierten Organisation beachten

Begegnen sich Menschen, die sich nicht kennen, dann treffen unterschiedliche Welten aufeinander. Jeder bringt andere Voraussetzungen mit: variierende oder gar divergierende Ziele, Wertesysteme und Erfahrungen. Dazu das erlernte Verhalten und unterschiedliche Kommunikationsstile. Das führt in Audits dazu, dass die Vorstellungen und Erwartungen über die Wege zum gemeinsamen Ziel der Konformitäts- und Wirksamkeitsbewertung, unterschiedlich sind.

Erkennen Sie an, dass hinter jeder Handlung mindestens eine positive Absicht steckt. Wenn Sie also mit einer halbstündigen Sicherheitsunterweisung plus 20-minütiger Prüfung konfrontiert werden, können Sie das entweder als „Gängelung“ oder „Gerangel um Hackordnung“ werten. Oder Sie betrachten die Situation sachorientiert: Man möchte mir gleich zu Beginn zeigen, wie der Prozess des Fremdfirmenmanagement funktioniert. Vielleicht ist es ja beides? Dann gilt es beides zu würdigen, also die Autorität als Auditor herstellen und den Prozess positiv kommentieren.

Nehmen Sie gegenseitige Erwartungen und unterschiedliche Interessen wahr, damit Sie diese „verhandeln“ können.

Die Vorstellung, dass der Auditor allein mit Auditplan und Fragetechniken ein Audit „führen“ kann, greift in der Praxis zu kurz. Wenn Sie im Auditgespräch das Gefühl haben, dass eine bestimmte Mitarbeiterin „vorgeführt“ werden soll, ist das ein „Nebenschauplatz“. Die Gefahr, dass Sie als Auditor damit objektive Nachweise möglicherweise nicht sicher ermitteln können, ist groß. Entschärfen Sie die Situation, indem Sie das Gespräch an einen ungestörten Ort verlagern. So wird das Schutzbedürfnis der Befragten und das Auditoren-Bedürfnis nach verwertbaren Nachweisen gewahrt. Das setzt für Sie als Auditor voraus, dass Sie die Situation als solche wahrnehmen, das Mitgefühl für die Person aufbringen und das kommunikative Geschick, möglichst sachlich und neutral damit umzugehen. „Können wir unser Gespräch bitte an einem ruhigeren Ort fortführen? Dann stören wir nicht die anderen Kollegen und können konzentriert unsere Themen besprechen. Prima, dann nehmen Sie bitte Ihren Laptop mit, damit wir uns die Nachweise nebenan anschauen können.“

Spätestens, wenn Sie im Audit - bei drohenden Nichtkonformitäten - spüren, dass der auditierte Gesprächspartner verbal „aufrüstet“, kommt es auf die Balance von Verhandlung, Offenheit und Autorität an. Der Umgang mit den eigenen Gefühlen als Auditor und mit denen der Auditierten kann hier entscheidender Faktor sein. Leider wird dies in Auditoren-Ausbildungen so gut wie nicht thematisiert. Was ist die positive Absicht von mir als Auditor und die des Auditierten? Das ist die Basis und die Verhandlungsmasse. Das gemeinsame Ziel ist die objektive Bewertung der Konformität und Wirksamkeit: Es erfordert das aktive Managen von Interessen und Erwartungen.

2. Das Setting im Audit aktiv beeinflussen

Als Auditoren agieren Sie nicht im luftleeren Raum. Die Interaktion von Auditoren und Auditierten wird beeinflusst durch: vielfältige Umgebungsvariablen, durch die Organisation (als soziales System), in der das Audit stattfindet und die sozialen Zusammenhänge (Strukturen und Machtverhältnisse), in denen die Menschen agieren. Wenn Sie ein Audit in einer Organisation erstmals durchführen, werden Sie dieses Setting kennenlernen und unmittelbar darauf reagieren müssen. Jede Organisation ist anders, selbst wenn Sie nach einem Jahr in ein Unternehmen wiederkehren, hat sich in der Organisation, in der Kultur schon wieder etwas verändert. Insofern wird ein Folge-Audit im Unternehmen nicht genau gleich ablaufen oder die gleichen Feststellungen liefern. Wie kann das Setting ein Gespräch auf Augenhöhe fördern?

Wirken Sie auf eine ungestörte und sichere Umgebung hin: Für Auditierte ist der Audit-Termin keine Routine, sondern ein „Ereignis“ im Jahr. Ruhe, genügend Zeit, der richtige Ort spielen hier eine wichtige Rolle. Der Maschinenbediener fühlt sich an seiner Maschine sicher. Hier kann er Dinge zeigen und erklären. Ein Meetingraum hingegen erzwingt Erklären ohne Praxisbezug und kann manchmal mit einer Prüfung assoziiert werden. Zudem sollen Auditoren ohnehin die Prozessumgebung bewerten. Schon deshalb ist es wichtig, dass Sie das Audit am jeweiligen Arbeitsplatz durchführen.

Zur Unsicherheit trägt oft erheblich bei, wenn zusätzlich Vorarbeiter, Teamleiter, Produktionsleiter, Managementbeauftragte dabei sind und „für den Fall der Fälle“ eingreifen wollen. Die positive Absicht: Kontrolle behalten, Schutz des Mitarbeiters, aber auch den „eigenen Stall sauber halten wollen“. Sorgen Sie für ein Sicherheitsgefühl des Auditierten: „Lassen Sie mich bitte mit dem Kollegen und mit maximal einer weiteren Person sprechen. Sie können gern in Reichweite bleiben, falls sich weitere Fragen ergeben sollten. Sie erhalten direkt danach von mir eine Rückmeldung.“

Sitz- und Stehpositionen haben Signalwirkung. Mehr als man glaubt. Wenn ich auf Augenhöhe ein Gespräch führen möchte, dann kann ich als Auditor mit meiner Haltung dazu beitragen. Ein einfaches Prinzip: Steht der Auditierte, steht der Auditor. Sitzt der Auditierte, sitzt auch der Auditor. Stehe/ sitze ich frontal gegenüber oder stelle/ sitze ich neben dem Auditierten (bzw. im 90° Winkel)? Letzteres ist das bessere Mittel, weil es etwas mehr „Miteinander“ signalisiert. Alles, was dabei hilft, eine „Prüfungssituation“ für die Beteiligten zu vermeiden, wird das Audit unterstützen. Denn Sie auditieren ja Prozesse und Systeme, nicht Menschen.

3. Konflikte erkennen, managen und Neutralität bewahren.

Beispiel 1: Der Chef, der seinem Mitarbeiter vor dem Auditor die Abmahnung wegen Fehlverhaltens im Prozess ankündigt.

Hier sind Auditoren in einem Dilemma. Einerseits ist es nicht der Auftrag, moralisch den Führungsstil von Kunden zu kommentieren, sondern mit Integrität und Neutralität objektive Nachweise zu sammeln und zu bewerten. Wenn eine im Audit gemachte Beobachtung einer Anforderung zuordenbar ist, kann diese grundsätzlich auch für die Bewertung genutzt werden. Im obigen Fall bieten sich hier die Anforderungen an Führung im Abschnitt 5.1 an. Ob man diese Diskussion im Audit „durch- und aushält“, ist im Einzelfall einzuschätzen und hängt von der Erfahrung des Auditors ab. Zu berücksichtigen ist hier möglicherweise auch die in einer bestimmten Branche „übliche“ Kultur.

Das Risiko besteht, dass das oben gezeigte Verhalten die Auditatmosphäre des aktuellen und künftiger Audits so negativ beeinflusst, dass ein Audit mit personellen Konsequenzen für Mitarbeiter assoziiert wird. Auditoren haben die Aufgabe, Managementsysteme zu auditieren. Das beschriebene Verhalten verunsichert Mitarbeiter nachhaltig und wird damit zu einem Risiko für das Auditziel.

Thematisieren Sie das in einem 4-Augen-Gespräch: Denkbar ist, dieses Risiko der betreffenden Führungskraft „unter vier Augen zu spiegeln“ und Vereinbarungen zum Umgang mit solchen Audit-Situationen zu treffen.

Beispiel 2: der Geschäftsführer beginnt Fragen an den Auditor zu stellen, statt auf Fragen zu antworten.

Führungskräfte sind in ihrem gewohnten Arbeitsalltag die Personen, die „führen“. Sie stellen Fragen, sie geben Bewertungen ab. Im Audit sind diese Rollen vertauscht. Der Auditor fragt, die Führungskraft antwortet. Dieser Mechanismus ist nicht zu ändern. Allerdings können Auditoren das Risiko eines Konfliktes minimieren.

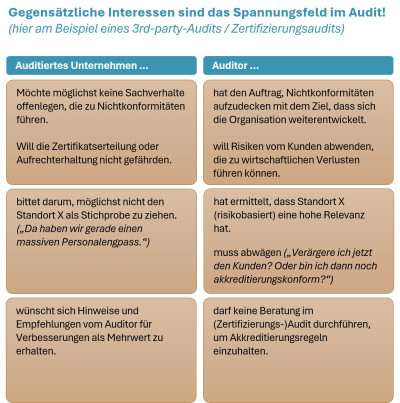

Nutzen Sie das Eröffnungsgespräch: Eine Möglichkeit ist, bereits im Eröffnungsgespräch den Auditprozess eingehender zu erklären und auch den Umgang mit möglichen Fragen. Das ist außerdem wichtig, um der Erwartung nach Beratung (in einem Zertifizierungs-Audit) einen Riegel vorzuschieben. Wenn der Gesprächspartner beginnt, seinerseits vermehrt Fragen zu stellen, dann ist schon viel gewonnen, wenn Sie als Auditor diese „Umkehr“ wahrnehmen.

Holen Sie sich die Gesprächsführung zurück: Denn dann kann die Gesprächsführung wieder zurückgeholt werden. Beispiel: „Das ist eine interessante und wichtige Frage, die wir gern später besprechen können. Sonst kommen wir mit unserem Zeitplan durcheinander und Mehrstunden möchte ich unbedingt für Sie vermeiden. Lassen Sie uns wieder auf Ihren Einkaufsprozess schauen. Wie stellen Sie sicher, dass…“

Sorgen Sie jederzeit für Transparenz: Erläutern Sie, wie Sie vorgehen. Zeigen Sie, dass Sie nicht nur eine Richtung denken, sondern mehrere Aspekte berücksichtigen wollen: „Das klingt spannend und nach einem Beleg dafür, dass Ihr Verbesserungsprozess funktioniert. Erzählen Sie bitte mehr“ oder „Das könnte sich negativ auswirken auf xy. Hier interessiert mich jetzt ein weiteres Beispiel…“.

Vermeiden Sie, in „innere Konflikte“ der auditierten Organisation hineingezogen zu werden. Situationen, in denen Auditoren in interne Konflikte der Organisation involviert oder dafür instrumentalisiert werden, sollten Sie tunlichst meiden. Beispielfrage Ihres Auditkunden: „Meinen Sie nicht auch, dass mit der Anschaffung dieses Messgerätes die Qualitätskontrolle viel schneller gehen würde? Können Sie das denn nicht mit in Ihren Auditbericht aufnehmen“. Eine mögliche Antwort „Wie können Sie denn solche Verbesserungen selbst adressieren und wie wird damit dann weiter umgegangen?“

Stehen Sie zu Ihren Entscheidungen. Als Auditor haben Sie das Recht und die Pflicht, hinter Ihren eigenen Entscheidungen zu stehen. Selbst wenn diese nicht immer vom Gegenüber mitgetragen werden. Wenn Sie die Wogen dennoch glätten wollen, so helfen Verhandlungstechniken weiter. Fragen Sie sich, Was ist das verbindende Gemeinsame hier im Audit und wie betone ich das? Wie kann ich die Unterschiede wieder zusammenführen? Wie finde ich unter Umständen Kompromisse, die beiderseits gesichtswahrend sind.

Fazit

Herausfordernde Situationen gibt es unendlich viele. Sie sind so vielfältig wie Organisationen es sind. Deshalb gibt es hierfür auch keine Rezepte. Das Besondere an dem Besonderen ist der „Überraschungseffekt“. Tritt dieser ein und es fehlt dem Auditor eine Strategie für den Umgang oder auch eine gewisse „Schlagfertigkeit“ im Umgang, kann das sich das in einem Audit als echte Blockade erweisen. Mit einem gemeinsamen Verständnis und der Einigkeit aller Auditbeteiligten über Ziel und Vorgehensweise, sowie mit Respekt und Transparenz kann dieser Drahtseilakt gelingen.

Was können Prüfdienstleister und QM-Abteilungen tun, um ihre Auditoren zu unterstützen?

Für das Thema "Herausfordernde Auditsituationen" braucht es den langfristigen Aufbau von Kompetenz, Berufspraxis und Erfahrung als Auditor. Bieten Sie Ihren Auditoren ein Mentoring mit erfahrenen Auditoren-Kollegen an. Ermöglichen Sie - so oft es möglich ist - die Hospitation. Und im Kreis von Auditoren-Kollegen kann es sich bewähren, eine kollegiale Fallberatung zu installieren, um die Reflexion nach kritischen Situationen zu ermöglichen, nach gemeinsamen Lösungsansätzen zu suchen und anderen Kollegen die "Überraschung" einer solchen Situation zu ersparen und vorbereitet zu sein. Wenn Sie das Thema vertiefen möchten oder nach Möglichkeiten der Auditoren-Entwicklung suchen, wir beraten Sie gern.

Konfliktfähigkeit – Standhaft sein, auch wenn dies zu Konfrontation führt

Verhandlungskompetenz – taktvoll sein, andere Standpunkte erwägen

Soziales Gespür – sich Situationen bewusst sein und diese verstehen

Kontaktfähigkeit - aufgeschlossen und kulturell sensibel sein

Zu den Autorinnen

Für die kollaborative Beitragsserie „Praxistipps für den Auditoren-Alltag“ freuen wir uns, mit einer Gastautorin zusammenzuarbeiten, die sich mit großer Leidenschaft für die Weiterbildung von Auditoren einsetzt und praxisnah aus dem Alltag berichtet.

Andrea Kruck hat viele Jahre als Auditorin, Trainerin und Coach bei namhaften Unternehmen der Prüfdienstleistungsbranche gearbeitet. Sie war als Trainerin und Akademieleiterin für die Auditorenaus- und weiterbildung maßgeblich verantwortlich.

Ina Westphal ist Personalberaterin und Geschäftsführerin von Hellmund. Die Personalberater. Sie besetzt seit vielen Jahren Führungs- und Expertenfunktionen in der TIC-Branche und in Qualitäts- und Nachhaltigkeitsabteilungen bei Unternehmen. Ein Schwerpunkt und Herzensthema ist für sie der Auditorenberuf.